El efecto Coca-Cola en el mercado informático.

En los últimos tiempos, la presión por mantener la inflación a raya ha pasado a segundo plano entre los banqueros centrales de las principales economías. Empresas como Coca-Cola han subido sus precios por encima de la media.

¿Qué ingredientes debe tener tu compañía de servicios informáticos para poder hacer lo mismo en el mundo TI? Y si lo haces, ¿es un movimiento inteligente?

Algunos economistas, en aras de la recuperación post-COVID, defienden sin tapujos la bondad de una inflación alta respecto a la ortodoxia. Es cierto que la devaluación vía inflación facilita pagar deudas soberanas por encima del 100% como le sucede a muchos países europeos sin recurrir a políticas fiscales y de gasto draconianas.

Sin embargo, el comportamiento general de la economía no está siempre alineado con el comportamiento individual de alguno de sus elementos. Ese es el caso de Coca-Cola.

Si tomamos el caso de España, el índice general de precios al consumo (IPC) ha subido hasta un 3,3% anual, un valor no superado desde hace 9 años. Si ahora tomamos el pulso al precio de Coca-Cola en el lineal, observamos que el precio ha subido un 14% respecto a 2020.

¿A qué se debe la subida de precio de Coca Cola?

Si pueden identificar muchos factores para justificar el aumento de precios, pero aquí van algunos de ellos:

1. El impuesto a las bebidas azucaradas del 10% al 21%, lo que supondría una reducción teórica del consumo del 11%, suponiendo que la demanda es elástica (sensible al precio) y los productores trasladan la subida al precio final. Habrá que comprobar que en ese rango de subida el consumo no se desplazará hacia otros productos sustitutivos como zumos, vino o la cerveza (esa es la base de mi artículo).

Esto justificaría el 11%, pero no en todos los casos, pues el canal HORECA (Hoteles Hostelería y Cafeterías) no se ha visto afectado por este aumento impositivo. Y hay que destacar que en España, Portugal y Andorra el peso de ese canal para Coca Cola es muy significativo.

2. Otra causa podría estar en la logística por el aumento de precio de la energía. en concreto el gasóleo. Al contar con plantas embotelladoras en España, el impacto de aumento de costes del tráfico internacional de mercancías (contenedores) no afecta a Coca Cola.

Sin embargo, el aumento del precio del petróleo impacta un 94% en el aumento de costes del transporte de mercancías por carretera donde la chispa de la vida cuenta con una de las flotas más importantes con cerca de 8.000 vehículos en España. Esto supondría un aumento de costes del 2,4%, que añadido al 11%, nos acerca al 14% reflejado en los precios.

3. Factores internos de la compañía. Estos son los que justificarían un aumento tan alto en el precio de Coca Cola respecto a otras bebidas azucaradas.

Por ejemplo, los costes del ERE de 2020, la inversión en electrificación de la flota de camiones o en utilizar envases reciclables. Sin olvidar la operación corporativa de compra de las operaciones de Amatil en Asia Pacífico.

Entonces, ¿cuál es la estrategia de precios de Coca Cola?

Si bien 2020 supuso una caída en ventas del 22% para la empresa en Iberia, en 2021 esos resultados se han corregido con un aumento de ingresos del 16,5% respecto al año pasado durante el primer semestre de 2021.

Siguiendo ese ritmo de ventas, los ingresos apenas bajarían un 5% respecto a un año pre-COVID (2019). Si como hemos visto, el aumento de precios vía impuestos reduciría el volumen un 11%, y dado que Coca Cola Europacific no desglosa beneficios por geografía, es plausible inferir que el aumento de precios es lo que ha sostenido el negocio en España.

Es decir, Coca-Cola vende menos unidades, pero lo compensa parcialmente al tener unos precios unitarios superiores del producto estrella de la corporación (supone más del 60% del volumen de actividad).

Habría que analizar los estados financieros para calcular cuánto de esa subida es debida al aumento de los costes, y cuánto al aumento de beneficios, pero dado que no contamos con la profit and loss, tendremos que especular que la desviación de precios de Coca-Cola respecto al resto del mercado se debe a un aumento de su margen operativo.

¿Y qué tiene todo esto que ver con mi empresa de tecnología?

Bueno, a estas alturas muchos os estaréis preguntando qué tiene todo esto que ver con un negocio TI (Tecnologías de la Información) enfocado al negocio corporativo, nada de venta masiva al por menor.

La verdad es que el artículo podría haber ido enfocado a las capacidades informáticas de Coca-Cola como su back-office basado en SAP o su viaje a la nube, pero este no el objeto de este artículo.

En realidad, vamos a explorar qué posicionamiento en precios debería tomar una empresa de servicios o productos informáticos en el caso de tener una posición dominante en el mercado teniendo en cuenta factores exógenos puntuales que acontecieran como una pandemia.

Ahora veremos que este dilema tiene más similitudes de lo que parece con el caso de Coca-Cola. Aquí va el razonamiento:

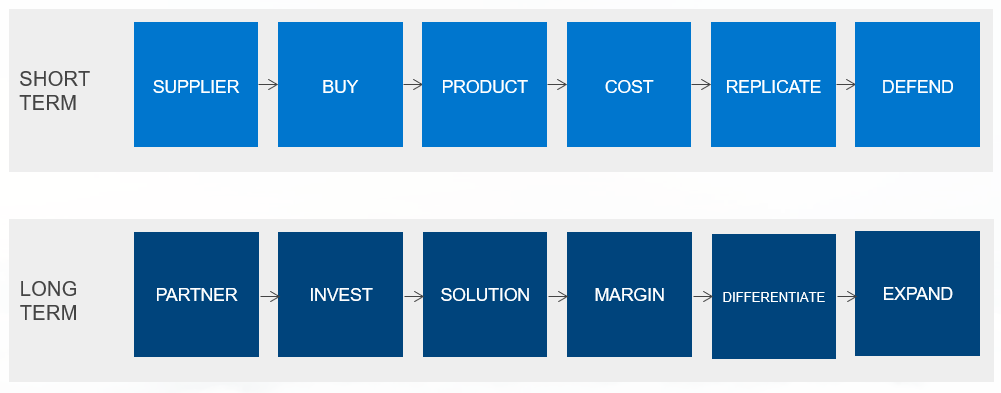

1. Cortoplacismo. Este sea quizás el elemento más importante a tener en cuenta. No es lo mismo tener una relación a largo plazo con un cliente que una transacción puntual que no se va a repetir, si hay suerte, hasta dentro de varios años.

Todos los proveedores de servicios saben que la reputación es fácil de perder en un sólo proyecto, y recuperar la confianza del cliente (win-back) puede ser una tarea harto complicada.

En un mundo donde el software ha pasado mayoritariamente a un modelo de suscripción orientado al servicio incorporando la infraestructura asociada (SaaS) esta verdad también es aplicable a la empresa de «producto», ya que la gran transacción en formato ELA (Enterprise License Agreement) multianual está perdiendo el favor del mercado, y las licencias han dejado de apilarse en los cajones sin siquiera instalarse.

Ahora bien, si una subida indiscriminada de precios puede sostenerse en el corto plazo, sin duda pasará factura tan pronto podamos migrar de plataforma o convencer a las personas clave del servicio para que cambien a otro subcontratista.

Y es que, aunque seguiremos comprando Coca-Cola cuando tengamos visita en casa, en el supermercado o en nuestra segunda residencia empezaremos a experimentar (diversificar) con otros sabores (y cuidado, que a lo mejor nos gustan más).

No quiere decir esto que no vaya a seguir habiendo fieles que se vayan a la tumba con su bote de refresco favorito entre las manos, pero el poder de la marca cada vez tiene menos peso en un mundo abierto y de soluciones más atomizadas en pipelines.

2. Ciclo de vida del producto. Cuando un producto lleva mucho tiempo en el mercado, como la Coca-Cola, se lanzan variantes y en un último extremo se buscan formatos más grandes para generar más volumen de negocio. Con la persecución del refill y la obsesión por la vida saludable, el recorrido de esa vía se ve limitado.

En el caso de nuestra empresa de servicios, podemos aspirar a gestionar no sólo entornos tradicionales, sino también gestionar entornos de cloud público para dar un servicio homogéneo híbrido.

El único inconveniente es que las reglas del juego han cambiado. Los hyperscalers han pasado a desempeñar las tareas más básicas erosionando nuestra cuenta de resultados, y ahora las capacidades del equipo deben orientarse a la infraestructura como código con la premisa de la automatización para mejorar el tiempo de respuesta.

En resumen, menos mano de obra, pero más cualificada, es decir a mismo volumen, menos margen pues el salario de nuestros SRE’s (Site Reliability Engineer) impacta en nuestros costes, y nuestra marca ya no es tan atractiva para retenerlos (nuestro «sabor» ya no es trending entre los millenials).

Así que corremos el riesgo de quedar en terreno de nadie, fuera del glamour que dan las empresas nativas digitales, y sin capacidad de competir a puro precio con los competidores de nicho de reducida estructura o ubicados en países de bajo coste.

3. Innovación. En el anterior punto ya indicamos que una manera de sostener el negocio es generar variantes a partir del servicio original donde somos una fuerza dominante. Coca-Cola es un motor de innovación con el lanzamiento continuo de nuevas marcas, pero salvo los nuevos sabores, de limitado éxito en España, no ha cambiado significativamente la fórmula de su producto estrella.

Podemos comprar un montón de startups de nuevo cuño que nos orienten hacia la experiencia del cliente, pero si no cambiamos nuestra cultura para evitar la salida masiva del talento una vez realizada la compra, corremos el riesgo de comprar un nombre que a los pocos meses no tiene nada más detrás.

4. Impacto del entorno. Corren tiempos de abundancia, y los fondos Next Generation de la Unión Europea se presentan como los nuevos anabolizantes de la economía digital. La mayoría de los fondos se dedicarán a activar proyectos que habían caído en el olvido por falta de patrocinio, sentido económico o priorización en los presupuestos regulares.

Ante esa situación, estaremos tentados de inflar nuestros presupuestos ante la abundancia de oportunidades. En los próximos meses vamos a ver un mercado de demanda, y con ello la calidad general bajará, los precios subirán y los proyectos se retrasarán en su ejecución.

De verdad, queremos poner un mark-up a nuestras tarifas más allá de lo razonable para dejar una impronta de oportunismo entre nuestros clientes, o lo que es peor, aceptar un volumen de negocio superior a nuestra capacidad para acabar demandados en los juzgados por incumplimiento.

5. Canal de distribución. La relación de nuestra empresa con el resto de la cadena de valor es clave para dominar sin expoliar, o como decía el general Sun Tzu en su tratado el Arte de la Guerra, «la mejor victoria es vencer si combatir».

Nuestra posición dominante no nos debe abocar a una actitud abusiva con el resto, y es que cuando un eco-sistema se siente amenazado, por ejemplo vía adquisiciones, puede agruparse para abatir al que ahora es un enemigo común.

Por tanto, mi punto de vista es que hay que ser generoso con el resto de agentes, sin que esto suponga un síntoma de debilidad, es decir trabajar de manera conjunta en consorcios y proyectos de grandes dimensiones para diluir el riesgo y alcanzar grandes objetivos que serían inalcanzables para un solo miembro de la industria, como por ejemplo es el caso de la iniciativa GAIA-X en Europa.

Y es que como dijo Michael Dell recientemente:

Es mejor asociarse con otras empresas para co-crear productos y servicios que comprarlas.

Michael Dell

Aunque nuestra posición sea dominante y tengamos el viento de la macroeconomía a nuestro favor, si buscamos sostener nuestra ventaja competitiva en el largo plazo, aunque tengamos la fórmula de la Coca-Cola, no deberíamos abusar de ella y ajustar nuestros beneficios sin exuberancia y con moderación:

a.- Ser humilde y trabajar día a día en una cultura del esfuerzo y el aprendizaje continuo.

b.- Buscar el beneficio mutuo en el largo plazo tanto para clientes como para los socios.

c.- Priorizar la calidad sobre el tamaño, aprovechando para crecer orgánicamente.

Y sobre Coca-Cola ¿qué me dices? No le va tan mal, ¿no?

Si bien, financieramente la compra de Amatil empujó la acción hacia arriba antes de la pandemia, y su valoración en bolsa parece recuperada del COVID con un efecto positivo en la opinión de la mayoría de los analistas.

A mi juicio, los datos sobre el incremento de resultados imputables al aumento de precio no son concluyentes, y más bien parecen pan para hoy y hambre para mañana. El tiempo lo dirá.